被相続人(亡くなった方)の相続が開始すると、相続税申告だけでなくさまざまな相続手続きを並行して進めていく必要があります。相続手続きの中には期限が定められているものもあり、特に相続税申告は期限を過ぎてしまうと延滞税や加算税などのペナルティが発生することもあります。

必要となるすべての手続きを漏れずに滞りなく終えることができるよう、相続開始から相続税の納付までの全体の流れをあらかじめ把握しておくとよいでしょう。こちらのページでは、相続の開始(被相続人の死亡)から相続税の納付までの大まかな流れを説明いたします。

相続税には申告期限があります

相続税の申告および納税は被相続人の死亡を知った日(通常であれば、被相続人が死亡した日)の翌日から10か月以内に行わなければなりません。この期限を過ぎてしまうとペナルティとして追徴税が課せられるほか、適用できたはずの特例や控除の利用が認められなくなる可能性があります。相続税に係る基礎控除額を超える財産を取得していたとしても、特例や控除を最大限適用することによって最終的な納税額がゼロになり納付が不要となる場合もあるため、必ず期限内に手続きを終えるよう心がけましょう。

相続税申告は「申告納税制度」を採用しているため、納税する方が自ら納税額を計算し申告・納税を行う必要があります。しかしながら相続が開始すると戸籍の調査から始まり法定相続人の確定、財産の調査、遺産分割協議、相続した財産の名義変更など、相続税申告以外にも行わなくてはならない手続きがたくさんあります。不慣れな方にとっては手間も時間もかかる煩雑な手続きとなりますので、ご自身で進めるのが難しい場合は相続に精通した専門家に相談するとよいでしょう。

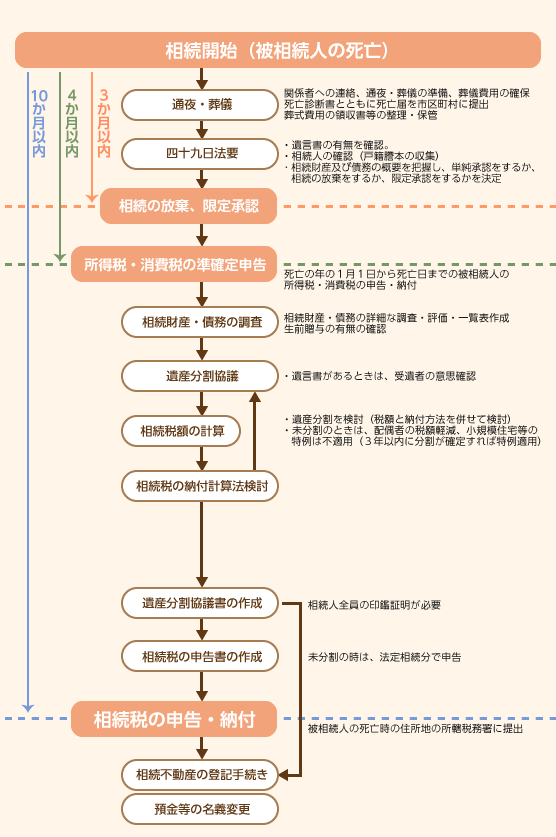

相続の開始から相続税の申告・納税までの流れをまとめたものが以下の図です。相続税申告の他にも期限が設けられている手続きがありますので、併せて確認しておきましょう。

相続開始から相続税申告までの参考図