亡くなった方の所有していた財産を、相続や遺贈により受け取った場合は、相続税の申告と納税までを済ませる必要があります。

住民税は、皆様が普段から目にしている住民税や固定資産税のように役所から納税額が通知される形式ではなく、納税を行う者が自身で定められた期間内に計算をし納税額を算出、申告から納税までを行う「申告納税制度」を採用しています。ですから、相続税の納税対象者は、自ら課税対象財産を判別し、財産評価額を調査、相続税の合計額まで全てを計算し納税する必要があります。

しかし、相続税の申告・納税には期限が定められていることと、また納税額を算出するまでに必要な調査と資料の収集などとても多くの手間と時間を要すため、一般の方が全てをご自身で行うには、大きなリスクを伴います。税金のプロである税理士であっても、相続税に関しては民法上、税法上の両方に関する相続税規定の知識を必要とするため、相続税を扱ってきている熟練度によって最終的な相続税額に差がでてしまうほど難易度が高いものです。

なぜ税理士によって相続税額に差がでてしまうのか。それは、相続税の計算にはさまざまな控除や特例が設けられていることが関係しています。これらのさまざまな控除や特定を的確に判断して用いることで、申告すべき最終的な税額の総額を減らすことに繋げていきます。相続税の計算に熟練した専門家は、このような特例や控除の引用に関して的確に判断することができますので、適正な納税額を算出することに繋がります。

相続税の計算に慣れていないと、特例や控除を用いることなく財産総額だけで計算してしまい、本来納税すべきであった額よりも多く納税してしまう可能性もあるのです。もし、仮に多く納税していたことが後々判明したとしても、その還付を受けるためには自らが還付の請求をしなければなりません。税務署が自動的に還付してくれるわけではありませんので、まずは適正な納税額を算出するということを前提に計算をしていく必要があります。

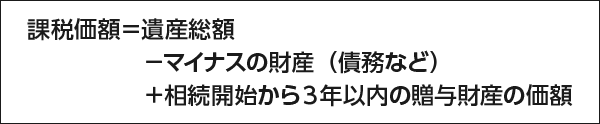

納税額の算出方法

相続税は、財産を相続したら絶対に払わなければならない、という訳ではありません。財産総額すべてに課せられるのではなく、法律にり基礎控除額が定められており、非課税財産・マイナスの財産を除く財産の総額に生前3年以内の贈与分を持ち戻した金額が基礎控除額を超える場合、超過部分のみが課税対象となります。

算出した結果、基礎控除額を下回った場合には、納税義務はありません。

基礎控除額

遺産総額

課税対象となる総額

法定相続人毎の相続税額

- 算出された額から各種控除などを差し引いたものが各人の納付する相続税額

- 各人の算出税額を合算したものが相続税の総額

相続税申告に関する知識や経験のない一般の方には、相続税の計算は、時間だけでなく精神的にも大きな負担となります。もし、計算ミスで過少申告をした場合にはペナルティとして本税の他に税金を課される恐れがありますので、相続税の計算、申告・納税は慎重かつ正確に進めていく必要があります。

ご相談は当センターまで

大津・石山相続遺言相談センターでは、大津・石山の皆様から相続税についてのご相談も数多くいただいております。

相続税申告には専門的な知識が求められる場面もありますが、大津・石山相続遺言相談センターは知識と実績が豊富な税理士と提携してますので、お客様の相続税申告をワンストップでサポートすることが可能です。

大津・石山にお住まいの方だけでなく、大津・石山にお勤めの方もどうぞ遠慮なくご相談ください。相続に精通した専門家が皆様のご事情を丁寧にお伺いし、お一人お一人にとって最善なサポートを提供いたします。

まずはお気軽に大津・石山相続遺言相談センターの初回無料相談をご利用ください。皆様からのご連絡を心よりお待ちしております。

大津・石山相続遺言相談センター(大津・石山)の対応エリア

【対応エリア:大津・石山】

アクセス情報

- 東海道本線(琵琶湖線)石山駅すぐ前